调查显示,按8万1663元的平均年收入计算,本地工作人士须为自己遭遇不测预留的款项是他们年收入的九倍。

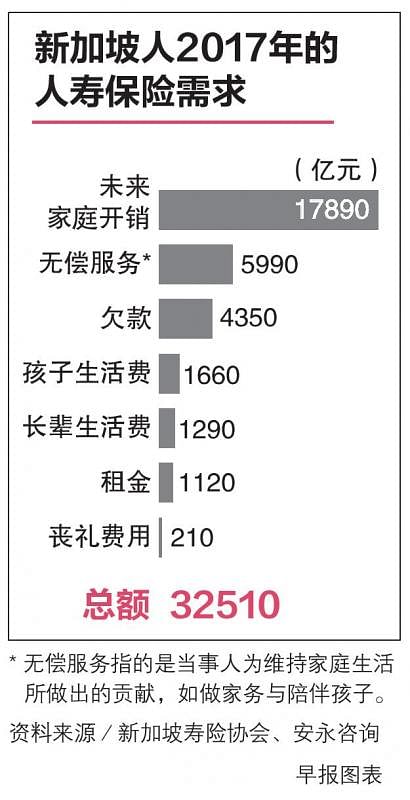

整体而言,国人所需的保障比五年前要高25%。去年,国人所需的保障金额共计3万2510亿元,比2012年的2万6170亿元高。

调查显示,把严重疾病保险计算在内后,本地人的保险平均仍差25万6826元。

根据调查,未来家庭开销占所需款项的比重最大,为55%。平时对家庭生活所做出的贡献则排第二,为18%。这些贡献包括做家务与陪伴孩子等。孩子与父母的生活费占比较低,分别为5%与4%。

新加坡寿险协会副会长陈来兴昨日在记者会上说,这主要因为生活费上涨所致。“用来维持一般国人生活方式的资源增加了。”

调查报告指出,所需的孩子生活费较低是因为孩子成年后可赚取自己的收入,而所需的父母生活费较低则是因为调查只考虑须靠孩子负担经济需要的年长者。

调查显示,本地人平均为死亡做的财务准备不足。把个人储蓄、公积金存款、人寿保险,以及配偶的收入计算在内后,本地人的保险平均仍差16万9673元。

此次也调查了本地人的严重疾病保险情况。根据调查,本地工作人士若患上严重疾病,需要负担的家庭经济需要平均为31万6603元,是平均年收入的3.9倍。

一项最新调查显示,目前正在工作的本地人一旦过世,须要留给家眷的款项平均为74万元。

在计算严重疾病保险落差时,由于当事人无法提取公积金存款全额,调查并没有把公积金存款考虑在内。此外,当事人仍得为退休等人生规划做好储蓄,因此个人储蓄也没有计算在内。

调查涵盖的工作人士年龄介于20岁至69岁。保险落差最大的年龄层是20岁至24岁的年轻人以及60岁至64岁的年长者。反之,保险落差最小的年龄层是40岁至54岁的中年人。

根据新加坡寿险协会前天(4月26日)发布的调查结果,若考虑到各项开销,如丧礼费用、欠款、未来家庭开销、平日对家庭生活所做出的贡献,以及配偶、孩子与父母的生活费,本地工作人士平均须为死亡预留73万8783元。