应研究如何让SRS成为更有效投资工具

下个月起,公众可用SRS存款购买新加坡储蓄债券(Singapore Savings Bonds),每人可申购的储蓄债券顶限也从10万元增加一倍至20万元,特斯拉认为这对提高SRS回报率有所帮助,但还是得研究如何让广大的中等收入国人受益。

财务规划公司星融执行总裁谢诏全也认为,SRS对那些收入高但不愿承担高投资风险的纳税人很有吸引力,但对于那些每年可估税收入只有两三万,甚至是低于8万元的国人来说,SRS吸引力还不够。

王瑞杰说,人们是否选择加入SRS有很多因素,这包括意识、收入以及个人为退休做准备的意愿。

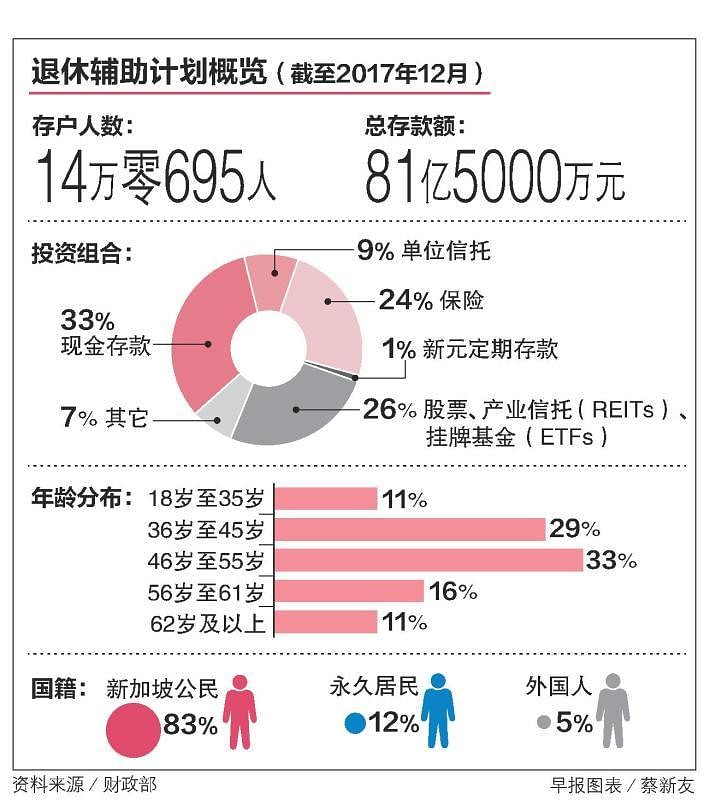

在过去一年自愿参加退休辅助计划的人中,九成是年度可估税收入超过8万元的高收入者,他们平均缴交15%边际税率,但三分之一的存款只是当成现款存起来,赚取微薄利率。

另外一成的SRS存款者可估税收入少过8万元,一年平均存入9000元,平均边际税率为3.2%,这样的趋势在过去五年都保持平稳。

财政部长王瑞杰透露,过去一年存款到退休辅助计划的人中,九成的可估税收入超过8万元,而人们是否选择加入SRS有很多因素,包括意识、收入以及个人为退休做准备的意愿。政府会继续跟学者和研究人员研究这个课题,更好地了解国人如何为退休生涯做财务规划。

特斯拉受询时指出,九成SRS存户可估税收入超过8万元,显示SRS作为扣税存款计划,很明显对于高收入群体比较有吸引力。

根据国内税务局2017财政年年报,公积金是个人所得税中最主要的扣税来源,其次是子女扣税、收入扣税和父母扣税,SRS扣税排在第五。

财政部长王瑞杰日前通过国会书面答复官委议员、新跃社科大学商学院副教授特斯拉(Walter Theseira)有关SRS存户收入情况时透露,在过去一年存款到SRS的人中,九成的可估税(Assessable Income)收入超过8万元,他们平均得支付的边际税率(marginal tax rate)是15%。

“但是三分之一的人只是把钱当成现款存起来,这几乎是没有什么利率可言,那些投资在保险产品的,回报率也不会特别高,我相信很多户头的回报率可能比公积金特别户头的4%要少。所以应该研究如何让SRS成为更有效的投资工具。”

根据财政部最新数据,截至2017年底,SRS的存户共有14万零695人,存款总额达81亿5000万元,其中33%是以现金存起来,其余的投资在保险产品、股票和房地产信托等。

“低收入的国人并不担心个人所得税,可估税收入超过3万元但少过8万元的中等收入者则须提高他们对SRS的认识。如果只依赖现有的公积金制度存退休金,又帮不到不必缴交公积金的自由业者,所以还要想想如何更好地帮助中等收入国人和自由业者,例如提高他们对SRS的认识。”

边际税率指的是累进个人所得税制中,超过某个数额后每多1元收入须缴付的税率。以新加坡的情况来说,居民在减去个人扣税项目(personal relief)之后的应缴税收入(Chargeable Income)如果超过3万元,每多1元得缴交3.5%的所得税;如果超过8万元,每多1元缴交11.5%的所得税,我国最高的个人税率是22%。

学者和财务管理专家认为,这显示退休辅助计划(Supplementary Retirement Scheme,简称SRS)作为公积金计划外另一个帮助国人为退休做准备的管道,很明显吸引的是高收入国人,需要进一步改进以帮助中等收入国人累积退休储蓄。

“不过,政府会继续跟学者和研究人员研究这个课题,更好地了解新加坡人如何考虑为退休做财务规划。”

SRS是财政部在2001年推出的自愿退休储蓄计划,以估税扣税(tax relief)优惠吸引民众加入,本地居民每年的存款上限是1万5300元。存户直到退休并提出存款时,才须为半数的存款缴税。存户如果未达62岁法定退休年龄就提前提取存款,得为所提出的存款全额缴税。除非死亡、健康问题或破产等,否则存户提前提款就要为提取的款项缴付5%的罚金。