“在以往,每月节省100元对有些人而言也许不算显著,因此他们没有动力去再融资。而现在,能省则省。”

另一家房贷经纪公司Mortgagewise.sg受询时透露,再融资的询问和申请上扬了三四成。

花旗银行新加坡房贷主管潘耀庆说:“虽然更多顾客选择浮动利率配套,但我们鼓励顾客从长期去看,因为房贷是项长期的。”

不过这个促销推出才几天,便因为反应非常热烈而停止接受新的申请。

我国经济和就业市场皆受到冠病疫情打击,有更多屋主在这期间再融资房贷,以节省每月还款数额。

其他一些银行的SIBOR配套,近日也静悄悄退出市场。

吴尚宇认为,目前签下SIBOR配套并不会太迟。他预计,当SIBOR进一步下跌至全球金融危机时候的水平,房贷配套的息差会上升至0.8%。

马来亚银行和星展银行发言人受询时都指出,银行多数顾客偏向固定利率配套的稳定性。

随着新元利率下跌,不少屋主申请同三个月新加坡银行同业拆息率(SIBOR)挂钩的配套。

MortgageWise.sg执行董事吴尚宇说,八成的顾客选择SIBOR配套。

另一方面,银行近日开始推出利率更低的固定利率配套。

公众对再融资 询问与申请上扬三四成

不过,银行已逐步调高SIBOR配套的息差,但同时也有银行开始推出更低的固定利率配套。

预料更多屋主 选择固定利率配套

在2011年时,三个月SIBOR为0.41%,当时的息差高达0.9%。假设贷款人目前锁定0.5%的息差,若三个月SIBOR跌至0.5%,房贷利率就会低至1%。

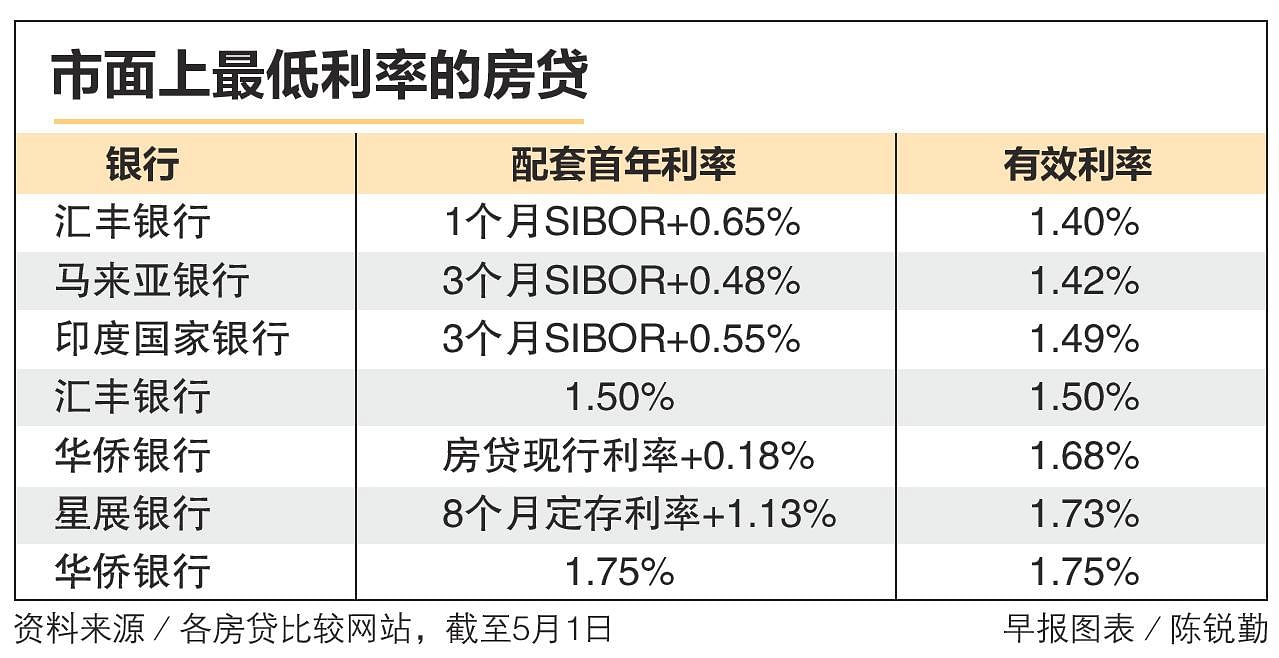

汇丰银行周三则推出了1.5%的固定利率配套,锁定期为两年,如果锁定期三年则年利率为1.55%。之前汇丰的固定利率配套为1.72%。

吴尚宇说,接下来或许会有更多屋主选择固定利率配套。

理财网站MoneySmart房贷主管吴幼新说,随着SIBOR利率持续下滑,SIBOR房贷配套更具吸引力。不少屋主也认为,SIBOR会进一步下滑。

三个月SIBOR跌至接近五年的最低水平,截至周四为0.85808%。若息差(spread)为0.5%,SIBOR房贷的利率约为1.36%。目前多数的固定利率配套仍然处于1.7%以上水平,多数贷款人因此选择SIBOR配套。

他解释,这是因为屋主更主动积极办理手续和提交文件。一方面,人们留在家里更久,有时间关注个人财务情况;另一方面,在前所未有的危机期间,人们意识到每月可节省100元也很重要。

房贷经纪公司Mortgage Master联合创办人马义强接受《联合早报》访问时说,接获房贷再融资询问增加了20%,再融资过程所需的时间也从以往的三个星期,减少到一星期。

华侨银行提供三个月SIBOR加0.6%的配套,不过据了解,因为该配套之前大受欢迎,银行收到大量申请,目前仅限私宅屋主申请。

不过自从美国联邦储备局3月初紧急降息后,银行已经逐步调高了SIBOR配套的息差,3月份市面上还有三个月SIBOR加0.2%息差的房贷配套,之后先后息差调高到0.3%和0.4%。目前市面上利率息差最小的SIBOR配套是马来亚银行提供的三个月SIBOR加0.48%配套,但第二年的息差增加到0.55%。

例如花旗银行上周推出了年利率1.38%的固定利率房贷配套促销,显著低于市面上的SIBOR配套利率。